Pourquoi les assureurs remettent en question leurs systèmes centraux développés en interne

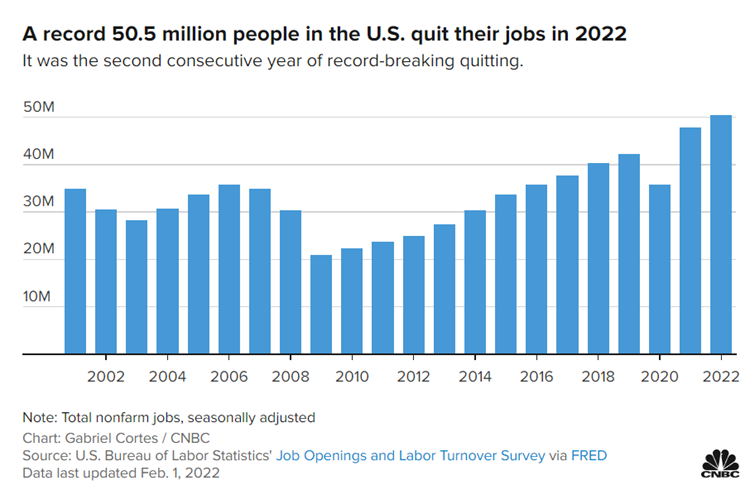

Le rythme des changements dans le secteur de l'assurance ne cesse de s'accélérer et il reste difficile pour les assureurs de suivre le mouvement. En 2022, le secteur de l'assurance automobile a enregistré son ratio combiné le plus élevé des deux dernières décennies, tandis que dans le domaine de l'assurance dommages, les pertes liées aux catastrophes naturelles ont dépassé les 270 milliards de dollars. Par ailleurs, environ 50,5millions de personnes ont démissionné de leur emploi aux États-Unis, un chiffre supérieur à celui de toutes les autres années, y compris celui dela«Grande Démission »de 2021.

Le profil de risque actuel est très différent de ce qu’il était il y a 10, 20 ou 30 ans. Depuis l’an 2000, plus de la moitié des entreprises du classement Fortune 500 ont disparu. Dans ce bref article, j’aimerais passer en revue trois grandes tendances et expliquer pourquoi les assureurs doivent repenser leurs systèmes centraux hérités, développés en interne, afin de s’adapter à ces tendances, sous peine de subir de graves conséquences.

Tendance n° 1 : Évolution de la main-d'œuvre

Tout d’abord, la main-d’œuvre évolue. Cette tendance affecte les assureurs à un rythme alarmant : non seulement ils perdent le savoir-faire acquis au fil des années d’expérience propre à leur entreprise, mais ils se livrent également à une concurrence acharnée pour attirer une nouvelle génération de talents. En 2021, la population américaine des « Millennials » et de la « Génération Z » totalisait environ 141 millions de personnes, ce qui signifie qu’environ la moitié de la population américaine a moins de 40 ans!

Selon une enquête menée parCareer Builder, les Millennials et la Génération Z occupent en moyenne un poste pendant moins de trois ans. Cela contraste avec le secteur de l'assurance, où de nombreux employés travaillent au sein de leur entreprise depuis des décennies, voire, dans certains cas, depuis le début de leur carrière.

Il s'agit là d'une différence évidente de mentalité entre les générations.

Quel est l'impact de l'évolution de la population active sur les systèmes d'assurance ?

La perte de talents, conjuguée à la nécessité d'attirer de nouveaux talents qualifiés, constitue un défi de taille. Et pour les opérateurs qui s'appuient sur des systèmes hérités, cette perte rend la tâche encore plus difficile.

Il est pratiquement impossible de remplacer les connaissances approfondies acquises au fil des années, de trouver quelqu’un possédant les compétences techniques requises pour les gros ordinateurs (par exemple, la programmation en COBOL) et de rivaliser avec les salaires proposés par la concurrence ainsi qu’avec les contraintes liées au travail hybride ou à distance. Sans parler de la durée moyenne d’occupation d’un poste, inférieure à trois ans, ce qui a inévitablement des répercussions sur les coûts de formation et de recrutement.

Pour être franc, le vivier de candidats à recruter lorsqu’on utilise des systèmes hérités développés en interne est quasi inexistant. Cette évolution du monde du travail rend extrêmement difficiles des objectifs tels que le développement de nouveaux produits, l’amélioration des paiements et Facturation, ou encore le traitement automatisé des Sinistres.

Tendance n° 2 : une clientèle en pleine évolution

Tout comme la population active, votre clientèle évolue elle aussi. Cette tendance a des répercussions non seulement sur les acheteurs cibles des assurances, mais aussi sur les types de produits d'assurance les plus demandés.

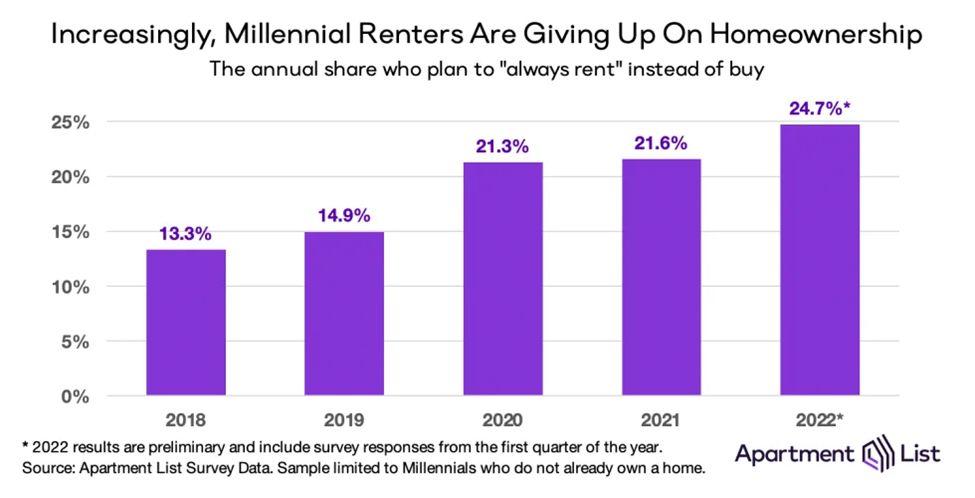

Par exemple, au cours des trois dernières années, le revenu disponible estimé de la Génération Z a doublé pour atteindre environ 360 milliards de dollars. Il est intéressant de noter que les activités complémentaires (ou « économie des petits boulots ») représentent près de 40 milliards de dollars de leurs revenus. Il est également intéressant de constater qu’un peu moins de 25 % des milléniaux ont déclaré qu’ils resteraient locataires toute leur vie, ce qui représente près du double de ce pourcentage en 2018.

Ces tendances ont un impact sur la demande de produits. Le nombre croissant d’entrepreneurs et de travailleurs de l’économie collaborative – dont les activités vont du covoiturage à la livraison de repas en passant par le bâtiment – entraîne une demande accrue de produits spécialisés destinés aux entrepreneurs, ainsi que d’assurances pour les petites entreprises et d’assurances accidents du travail.

La baisse du nombre de propriétaires a des répercussions sur les assurances habitation et locatives. À mesure que les jeunes générations continuent de vivre en location, on assistera à une évolution naturelle de la demande en matière de produits d'assurance. Par ailleurs, le recours accru au télétravail pourrait également se traduire par une utilisation plus répandue des assurances auto « à l'usage », qui s'appuient sur la télématique.

Quel est l'impact de l'évolution de la clientèle sur les systèmes centraux des compagnies d'assurance ?

Pour répondre aux attentes en constante évolution des clients, il faut proposer des couvertures plus personnalisées, ainsi que des systèmesPolice d’assurance » permettantaux assureurs d’accélérer la mise sur le marché de leurs produits.

Mais au-delà de proposer les bonnes garanties, les assureurs doivent également se concentrer sur l’expérience client. Les consommateurs s’attendent à la rapidité et à la simplicité d’Uber, au service client d’Amazon et à la diversité d’Airbnb. Ce sont ces entreprises avec lesquelles les assureurs devront rivaliser lorsqu’ils réfléchiront à l’interface utilisateur et à l’expérience client attendues par leurs clients, leurs agents et leurs employés.

Il est très rare que les opérateurs parviennent à offrir ces expériences avec des systèmes développés en interne, et ils ne devraient d'ailleurs pas avoir à le faire. Avec des ressources limitées, un système central moderne permet au service informatique de se concentrer sur le soutien au développement de produits et à l'expérience utilisateur, plutôt que sur la maintenance courante visant simplement à assurer le fonctionnement de l'entreprise.

Tendance n° 3 : mentalité traditionnelle

La dernière tendance est ce que j’aime appeler la « mentalité d’héritage », et c’est peut-être l’un des plus grands obstacles qui soient. Malheureusement, cette idée selon laquelle « nous existons depuis plus de cent ans » est encore très répandue dans de nombreuses organisations et les empêche de réaliser les progrès dont elles auront besoin pour perdurer au cours des cent prochaines années.

L'évolution du contexte mondial, marquée par les risques géopolitiques, les préoccupations en matière de cybersécurité, les répercussions sur les chaînes d'approvisionnement et les événements catastrophiques, exerce une pression considérable sur les taux de frais généraux, la rentabilité et les primes. La compagnie d’assurance d’il y a 100 ans n’est pas équipée pour faire face aux risques d’aujourd’hui. Au lieu de réfléchir à la manière de relever ces défis, la mentalité traditionnelle empêche les assureurs d’agir, car ils estiment que le statu quo leur a permis d’en arriver là et qu’il continuera à le faire. Or, ce n’est pas le cas.

Quel est l'impact de cet état d'esprit sur les systèmes d'assurance ?

Voici quelques exemples illustrant l'évolution du profil de risque et expliquant pourquoi les dirigeants doivent adopter une nouvelle façon de penser :

- Risques cybernétiques – Selon Barracuda, en 2022, les petites entreprises de moins de 100 salariés ont connu 350 % d'attaques d'ingénierie sociale en plus que les grandes entreprises. Alors qu’en 2021, Accenture fait état d’un hausse de 31 % in le nombre moyen de cyberattaques subies par les entreprises par rapport à 2020.

- Compte tenu de l'augmentation des risques liés à la cybersécurité, les entreprises doivent se demander si elles sont en mesure de mieux gérer leur cybersécurité avec leurs budgets et leurs ressources limités, ou si un partenaire SaaS ne serait pas en réalité plus sûr.

- Sinistres les coûts de main-d'œuvre et de matériaux ont augmenté, alors que l'inflation atteignait 9,1 % en juin 2022.

- Cela exerce une pression croissante sur les organisations, qui doivent soit fixer leurs tarifs avec plus de précision, soit réduire d'autres coûts. Faire appel à un partenaire SaaS peut en réalité s'avérer moins coûteux que de maintenir des systèmes existants et permettre des ajustements tarifaires plus rapides.

Le fait est que les entreprises doivent investir dans de nouveaux systèmes SaaS capables de les aider à s'adapter à la « nouvelle normalité », plutôt que de reproduire la dette technique dans laquelle beaucoup sont enlisées depuis des décennies.

Les acteurs historiques du secteur sont en concurrence avec les nouveaux venus : les insurtechs, les entreprises axées sur le numérique, Intégré et les offres directes aux consommateurs continueront à transformer et à façonner le secteur de l'assurance pendant de nombreuses années encore.

Les assureurs dotés de systèmes hérités rencontrent souvent des difficultés pour améliorer leur efficacité opérationnelle, accélérer la mise sur le marché de leurs produits, tirer parti des meilleures technologies disponibles, proposer un service client numérique et personnaliser l’expérience client. Les organisations avant-gardistes, qui privilégient le numérique, adoptent des technologies leur offrant la flexibilité nécessaire pour mener à bien de nouvelles initiatives, qu’il s’agisse de nouer des partenariats avec des marques pour proposer Intégré ou simplement de proposer une nouvelle option de vente directe aux consommateurs.

Les solutions d'assurance « hybrides » sont la réponse

Je suis personnellement convaincu que ce genre de tendances continuera à avoir un impact sur le secteur de l'assurance. Alors, que faut-il faire ?

La bonne nouvelle, c'est que ces défis ne sont pas insurmontables. En effet, s'ils sont gérés correctement, ils peuvent même constituer un atout concurrentiel et permettre d'obtenir des primes plus élevées.

Les assureurs doivent trouver la bonne combinaison entre un ou plusieurs partenaires technologiques, l'adhésion de la direction, des ressources externes pour compléter leurs équipes chargées de la gestion courante de l'entreprise – et, en fin de compte, la volonté de changer.

Même si la transformation numérique peut sembler une tâche ardue, vous n'êtes pas seul. Il existe toute une gamme de fournisseurs de technologies SaaS et Intégrateurs de systèmes peuvent vous accompagner dans votre parcours spécifique.

Je voudrais conclure en vous disant ceci : le changement ne se résume pas simplement à choisir entre « développer soi-même ou acheter » ; il existe une solution qui combine le meilleur des deux mondes et propose une approche « hybride ».

Les « solutions hybrides », telles que Duck Creek OnDemand, offrent une plateforme « prête à l’emploi » que vous pouvez acquérir et qui propose des fonctionnalités et des contenus riches couvrant l’ensemble du cycle de vie de l’assurance, tout en restant extrêmement flexibles grâce à Configuration low-code , des intégrations prêtes à l’emploi avec l’écosystème au sens large, et des mises à jour continues avec de nouvelles fonctionnalités. Ces capacités vous permettent de continuer à créer les meilleures expériences possibles pour vos agents, vos clients et vos collaborateurs.

Ces tendances vous intéressent-elles et souhaitez-vous en discuter davantage, ou bien envisagez-vous de repenser vos systèmes développés en interne ? N'hésitez pas à me contacter à l'adresse r.rodriguez-wiggins@duckcreek.com pour en parler plus en détail.

Des ressources pour enrichir vos connaissances

Des ressources fiables sélectionnées pour les responsables de la distribution et de la conformité